apxUSD cai a US$ 0,93 e testa STRC da Strategy

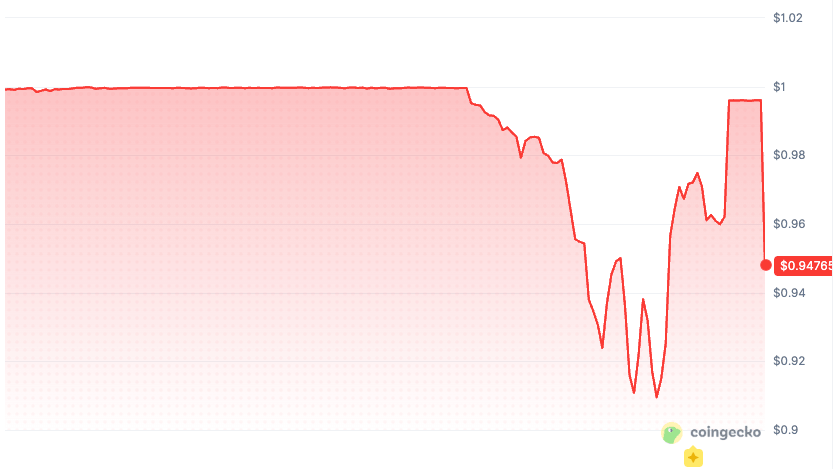

O apxUSD, dólar sintético da Apyx, caiu abaixo de US$ 1 em 4 de junho. No mesmo período, o Bitcoin era negociado perto de US$ 63.000. Assim, o movimento ampliou o debate sobre risco de paridade em ativos usados como dólar no DeFi. A Bitget informou que o token tocou US$ 0,93 durante a pressão vendedora.

Dados do CoinGecko mostravam uma faixa ainda mais ampla nas 24 horas, entre US$ 0,9094 e US$ 0,9984. No momento citado, o ativo era negociado a US$ 0,9176, com volume próximo de US$ 74,6 milhões. Além disso, a Bitget destacou que a ação preferencial STRC, da Strategy, absorve grande parte do risco de reserva do apxUSD. O caixa, por sua vez, integra um colchão de liquidez mais amplo.

Colateral difere do padrão das stablecoins

A Apyx descreve o apxUSD em sua documentação como um dólar sintético lastreado por uma cesta de ações preferenciais emitidas por empresas de tesouraria de ativos digitais. Em outras palavras, o token foi desenhado para uso como colateral e ativo de cotação em ambientes DeFi e CeFi. Ao mesmo tempo, o rendimento dessa pilha de colateral segue para o ApyUSD, o ativo de poupança do protocolo.

O principal elo dessa estrutura é a STRC, a Variable Rate Series A Perpetual Stretch Preferred Stock da Strategy. Conforme o modelo de estabilidade de paridade da Apyx, a STRC aparece como o principal ativo de colateral do apxUSD neste momento. A ação preferencial foi estruturada em torno de um valor nominal de US$ 100. No entanto, o mecanismo de estabilidade é econômico. Ele depende da capacidade da Strategy de ajustar dividendos para incentivar negociações próximas desse valor.

Desconto no preço virou teste de mercado

Essa mecânica coloca o apxUSD em uma categoria distinta da de um susto convencional com stablecoins. Enquanto o Bitcoin recuava 5,77% em 24 horas, a pressão sobre o token também refletia a presença de uma ação preferencial de mercado público na base de colateral de um produto de dólar no DeFi.

A própria Apyx afirma que o apxUSD conta com sobrecolateralização, buffer em caixa, Treasuries de curto prazo, arbitragem entre mercados e possíveis estratégias de hedge. Ainda assim, a seção de riscos do protocolo reconhece que o ativo pode negociar acima ou abaixo da referência de US$ 1. Dessa forma, o evento de 4 de junho virou um teste de estrutura de mercado, e não apenas uma oscilação comum.

O contraste com a Circle ajuda a entender a diferença. A empresa afirma em sua página de transparência que o USDC é resgatável na proporção de 1:1 por dólares. Além disso, o lastro inclui ativos altamente líquidos, como caixa, Treasuries de curto prazo dos Estados Unidos e operações overnight de recompra de títulos públicos. Já o apxUSD segue outro caminho. Conforme a alocação de colateral da Apyx, o lastro pode mudar dinamicamente entre ações preferenciais de empresas DAT. Nesse desenho, caixa e Treasuries curtos funcionam como buffer de liquidez.

Resgate restrito aumenta foco em liquidez

Em nota de listagem, a Kraken também descreve o apxUSD como um ativo sustentado por ações preferenciais DAT de taxa variável. Além disso, a corretora informa que a emissão e o resgate ficam restritos a participantes institucionais autorizados. Os resgates, por sua vez, são liquidados em USDC, enquanto a ação preferencial subjacente fica fora do fluxo direto.

Esse modelo ganha importância em momentos de volatilidade. Afinal, um participante autorizado pode ter rota primária dentro do protocolo. Já o investidor comum depende do mercado disponível, seja por pool em DEX, livro de ofertas em corretoras centralizadas ou outra rota no DeFi. No FAQ, a Apyx também aponta risco de liquidez. Segundo o documento, usuários que compram apxUSD por swaps em DEX podem enfrentar slippage quando a liquidez está baixa. O texto ainda informa que as saídas do ApyUSD seguem modelo assíncrono, com período de espera de cerca de 30 dias.

Strategy conecta dividendos, Bitcoin e DeFi

A STRC deixou de ser apenas um ticker de fundo. Na página oficial da Strategy, o papel aparece como ação preferencial perpétua com dividendo anual em dinheiro de 11,50%. A taxa é ajustada mensalmente para incentivar negociações perto do valor nominal de US$ 100. A mesma página alerta que retornos, liquidez, desempenho futuro e dividendos em caixa não são garantidos. Além disso, afirma que esses títulos não possuem direito colateral sobre as reservas de Bitcoin da empresa.

O mercado ganhou mais contexto com um Form 8-K divulgado em 1º de junho. No documento, a Strategy informou a venda de 32 BTC entre 26 e 31 de maio por cerca de US$ 2,5 milhões. Os recursos foram destinados ao financiamento de distribuições sobre ações preferenciais. O registro também dizia que a companhia detinha 843.706 BTC em 31 de maio. Além disso, a Strategy manteve a taxa de dividendo da STRC em 11,50% para os períodos mensais iniciados em 1º de junho.

Pendle, Curve e Morpho ampliam impacto

A desvalorização do apxUSD atingiu um token com presença relevante na infraestrutura de DeFi. O painel de RWA da DefiLlama mostrava exposição ativa concentrada principalmente em Pendle e Curve. A Pendle aparecia com US$ 118,22 milhões e 64,62% do TVL ativo listado. Já a Curve reunia US$ 44,63 milhões e 24,39% do total. A Morpho Blue era bem menor, com cerca de US$ 751.647. Ainda assim, sua presença importa porque mercados de empréstimo podem transformar queda de preço em problema de colateral.

Segundo o CoinGecko, o par apxUSD/USDC na Curve era o mercado mais ativo, com aproximadamente US$ 48,5 milhões em volume nas 24 horas. Por isso, chamar o token de colateral estável exige cautela. Se um ativo serve como cotação, componente de pool de liquidez ou entrada para estratégias de rendimento, uma queda até a região de US$ 0,93 altera slippage, equilíbrio de pools, premissas de retorno fixo e percepção de risco.

Mercado monitora seis sinais centrais

O próximo teste está nos sinais já visíveis. Se a STRC voltar a negociar perto do valor nominal, a liquidez do apxUSD se mantiver e o token retornar para US$ 1, o episódio pode ser interpretado como um teste de estresse coerente com um desenho que já admitia variabilidade de preço. Por outro lado, se a STRC continuar descontada, se o painel de reservas indicar menos folga do que os usuários imaginavam ou se protocolos de DeFi precisarem ajustar parâmetros de emergência, o apxUSD pode passar a ser visto menos como uma stablecoin tradicional e mais como um token de colateral ligado a risco de crédito.

Entre os pontos monitorados pelo mercado estão o preço da STRC em relação ao valor de paridade, a composição atual das reservas da Apyx e a profundidade de liquidez do par apxUSD/USDC. Também entram nessa lista a exposição de Pendle e Curve, o comportamento do colateral na Morpho e a próxima decisão da Strategy sobre a taxa de dividendo. Em resumo, em 4 de junho o apxUSD caiu abaixo de US$ 1 em meio à baixa do Bitcoin, com faixa entre US$ 0,9094 e US$ 0,9984. Ao mesmo tempo, a Strategy informava manter 843.706 BTC, enquanto a STRC seguia com dividendo anual de 11,50%.