Bitcoin: Strive expõe estresse da STRC no balanço

As ações preferenciais ligadas a tesourarias de Bitcoin deixaram de ser vistas apenas como instrumentos de renda. Agora, o mercado também as trata como um teste de crédito para balanços corporativos expostos ao ativo. Nesse contexto, a Strategy segue no centro da dinâmica. Ainda assim, uma atualização pública da Strive mostrou que a pressão já alcança outras empresas do mesmo segmento.

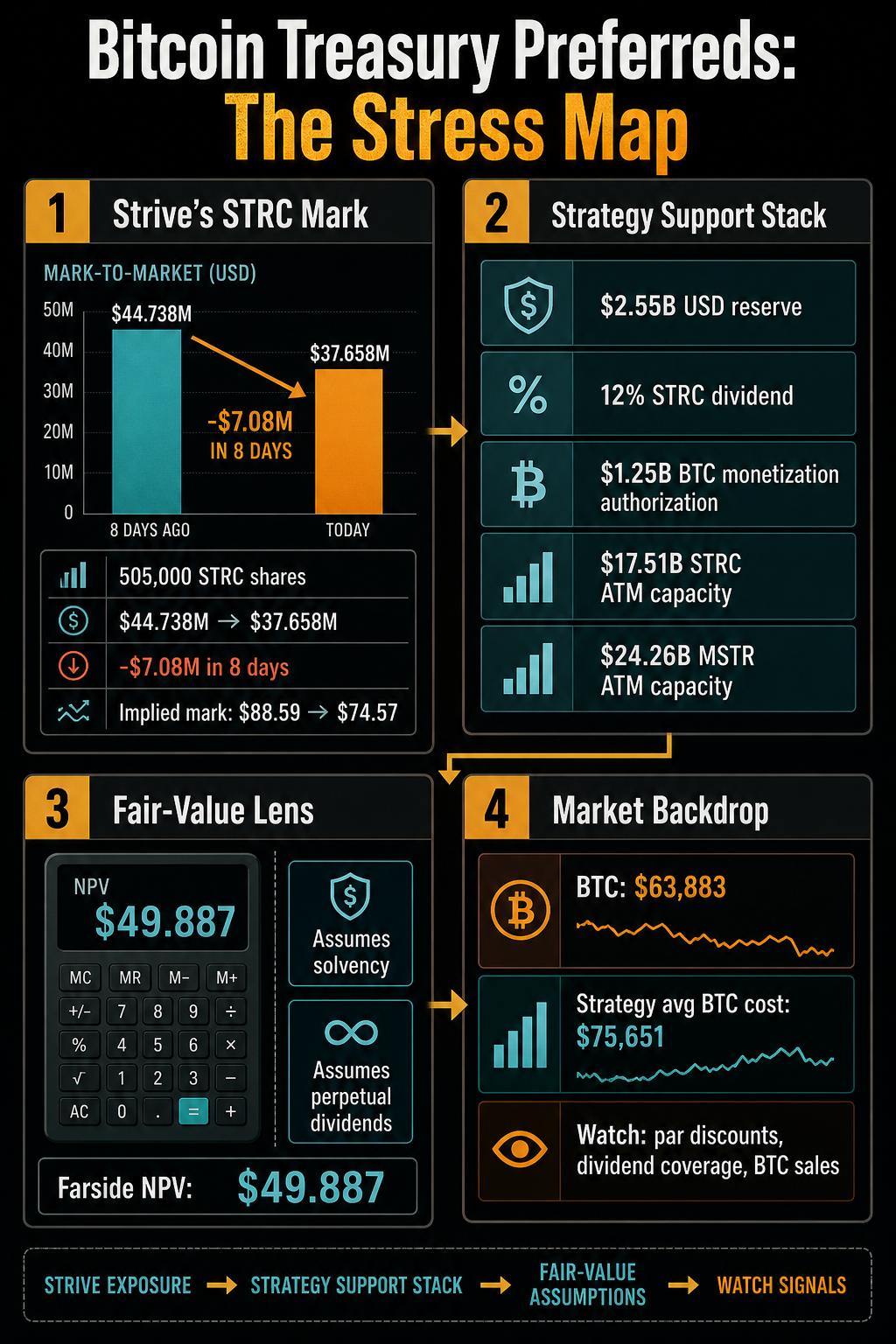

Na atualização de 29 de junho, a Strive informou, em documento enviado à Securities and Exchange Commission, a SEC, que mantinha as mesmas 505.000 ações STRC em 18 e 26 de junho. No entanto, o valor justo dessa posição caiu de US$ 44,738 milhões para US$ 37,658 milhões.

Na prática, a empresa registrou perda contábil de US$ 7,08 milhões em apenas oito dias, sem mudar o número de papéis detidos. Além disso, a marcação implícita por ação recuou de cerca de US$ 88,59 para US$ 74,57 no mesmo intervalo.

Esse movimento não comprova insolvência, venda forçada ou colapso do modelo de capital da Strategy. Em contrapartida, mostra algo mais específico. O estresse em um papel preferencial de uma tesouraria de Bitcoin já consegue atingir o balanço de outra companhia antes de qualquer evento extremo.

Mercado reavalia risco das ações preferenciais

Desconto da STRC amplia debate sobre crédito

A Strive informou ainda que detinha 19.864 BTC, caixa e equivalentes de US$ 141,7 milhões em 26 de junho, além de 7.829.502 ações preferenciais SATA em circulação. Ainda assim, o ponto mais relevante para o mercado foi sua exposição declarada ao papel preferencial da Strategy.

A dúvida central em torno da STRC é direta. Os investidores ainda tratam o instrumento como produto de renda ou já o veem como crédito pressionado? A resposta depende do preço do Bitcoin, da liquidez de mercado e da capacidade da Strategy de sustentar o dividendo.

Quando uma tesouraria de Bitcoin compra ações preferenciais de outra companhia do mesmo nicho, cria um canal visível de contágio. Assim, se a STRC negocia com desconto, a Strive registra o impacto no próprio valor justo. Da mesma forma, se a SATA passar pelo mesmo escrutínio, o mercado terá uma referência concreta para medir se a pressão continua isolada ou já se espalha pelo financiamento via preferenciais.

Esses produtos costumam ser vendidos com base em rendimento, valor nominal e pagamentos recorrentes. Por isso, parecem familiares para investidores de renda. Contudo, quando o foco migra para desconto em relação ao valor de face, cobertura de reservas, reajustes de dividendos, recompras e possíveis vendas de ativos, o papel passa a negociar mais como crédito.

Em outras palavras, o investidor passa a avaliar se o emissor tem caixa suficiente, acesso ao mercado e liquidez em Bitcoin para preservar a credibilidade do cupom.

Strategy reforça estrutura de defesa financeira

Reserva em dólar, recompra e monetização de BTC

A Strategy apresentou a estrutura Digital Credit Capital Framework em documento registrado na SEC em 29 de junho. O arcabouço reúne política de reserva em dólar, nova política de dividendos da STRC, recompra de títulos preferenciais, recompra de ações ordinárias e um programa de monetização de BTC.

Na prática, a companhia passou a organizar ferramentas para administrar uma estrutura de capital sob pressão de mercado. Segundo a empresa, sua reserva em dólar somava US$ 2,55 bilhões em 28 de junho. Além disso, a administração pretende manter, no mínimo, o equivalente a 12 meses dos pagamentos anuais esperados de dividendos das ações preferenciais e das obrigações de juros, salvo autorização do conselho para um nível menor.

O mesmo documento afirma que a Strategy pode reabastecer essa reserva por meio de vendas de BTC dentro do programa de monetização ou por outras operações no mercado de capitais. Ao mesmo tempo, a empresa elevou a taxa regular de dividendo da STRC para 12,00% ao ano, com pagamento quinzenal, para datas de registro a partir de 1º de julho. A companhia também declarou dividendos em dinheiro de US$ 0,50 por ação para os períodos encerrados em 31 de julho e 15 de agosto, sujeitos às condições previstas no certificado da STRC.

Um dividendo maior pode ajudar a sustentar um instrumento de renda. Ainda assim, também aumenta a preocupação sobre a durabilidade desse pagamento caso o papel continue negociando com desconto. Nesse sentido, a Strategy afirmou que sua política de dividendos da STRC considerará nível de negociação do papel, rendimentos de mercado, spreads de crédito, preço e volatilidade do Bitcoin, cobertura de reservas, condições do mercado de capitais e a estrutura de capital da empresa como um todo.

Além disso, a companhia destacou que os dividendos da STRC não são garantidos e não subirão necessariamente apenas porque o papel estiver abaixo de seu valor nominal declarado. Por outro lado, autorizou até US$ 1,0 bilhão em recompras de seus Digital Credit Securities. A expectativa inicial é priorizar a STRC, caso a administração avalie que as recompras favorecem a estrutura de capital.

Valor justo da STRC depende da solvência

Farside mostra sensibilidade do papel

Uma forma de observar essa mudança aparece na calculadora pública de valor justo da STRC da Farside. Em visualização feita em 7 de julho, a ferramenta apontava valor presente líquido estimado de US$ 49,887 por ação STRC, sob as premissas exibidas. O cronograma de dividendos começava em cupom de 11,50% e caía para 3,60% a partir do mês 33.

A ressalva central é clara. Esse cálculo assume que a companhia permanece solvente e paga dividendos perpetuamente. Portanto, não representa uma avaliação oficial da Strategy, nem deve ser confundido com a divulgação separada da empresa sobre o dividendo de 12,00% da STRC.

Ainda assim, a ferramenta ajuda a mostrar o que investidores realmente testam. O foco está na sensibilidade do valor do papel às hipóteses de durabilidade do dividendo, taxa de desconto e capacidade do emissor de seguir pagando em diferentes condições de Bitcoin e de mercado de capitais.

O pano de fundo do mercado torna esse teste ainda mais relevante. Em 8 de julho, o Bitcoin era negociado perto de US$ 62.000, com queda de 1,8% em 24 horas, mas alta de 5,5% em sete dias. A capitalização de mercado somava US$ 1,24 trilhão, com dominância de 58%.

Ao mesmo tempo, a atualização de BTC da Strategy em 28 de junho mostrava 847.363 BTC mantidos a um preço médio de compra de US$ 75.651. Essa diferença não obriga a empresa a vender. Mesmo assim, ajuda a explicar por que o mercado passou a monitorar a política de reservas, as emissões via ATM e a linguagem usada em torno da monetização de BTC.

A tabela de ATM da Strategy também mostra o fôlego de mercado ainda disponível no modelo. Entre 22 e 28 de junho, a empresa relatou ausência de vendas de ações preferenciais via ATM, venda de 12.669.017 ações MSTR e receita líquida de US$ 1,1524 bilhão com MSTR. Ademais, o documento listou capacidade remanescente de emissão de US$ 17,5108 bilhões para STRC e US$ 24,2575 bilhões para MSTR, além de outros programas preferenciais.

Em resumo, o modelo ainda dispõe de ferramentas. No entanto, o mercado agora tenta medir o custo dessas alternativas caso investidores passem a exigir rendimentos maiores, descontos mais profundos ou mecanismos de proteção mais visíveis.

STRC e SATA entram no radar de contágio

Mercado acompanha descontos e cobertura de dividendos

Os próximos movimentos podem seguir duas leituras. No cenário mais contido, os descontos da STRC diminuem, a reserva em dólar e a política de dividendos da Strategy acalmam o mercado, as vendas de BTC permanecem opcionais e a perda contábil da Strive vira apenas impacto temporário de uma posição cruzada. Nesse caso, a pressão continuaria concentrada no entorno da Strategy.

No cenário de estresse mais amplo, os descontos persistem, mudanças na taxa de dividendos deixam de tranquilizar investidores, cresce a dependência de emissões de ações ordinárias via ATM, a monetização de BTC sai do campo da autorização e passa ao uso efetivo, e a própria SATA da Strive começa a negociar como ponto comparável de pressão.

Os documentos públicos ainda não provam que o segundo cenário chegou. Contudo, mostram por que essa hipótese entrou no radar. A posição da Strive em STRC transformou o desconto da Strategy em movimento de valor justo no balanço de outra empresa. Ao mesmo tempo, a Strategy agrupou dividendos, reservas, recompras, emissões via ATM e eventual venda de BTC em um sistema único de suporte financeiro.

Agora, o teste prático do mercado será observar se STRC e SATA reduzem ou ampliam sua distância em relação ao valor de face. Também será decisivo acompanhar se a cobertura dos dividendos se torna mais crível, se a Strategy intensifica emissões de ações ordinárias ou preferenciais e se a venda de BTC continua apenas autorizada. Pelos dados já divulgados, a Strive mantinha 505.000 ações STRC, registrou queda de US$ 7,08 milhões no valor justo da posição, informou 19.864 BTC em tesouraria e US$ 141,7 milhões em caixa. Enquanto isso, a Strategy reportou reserva em dólar de US$ 2,55 bilhões, 847.363 BTC em custódia e capacidade bilionária remanescente para emissões no mercado.