CARF e DAC8 iniciam reporte fiscal cripto em 2026

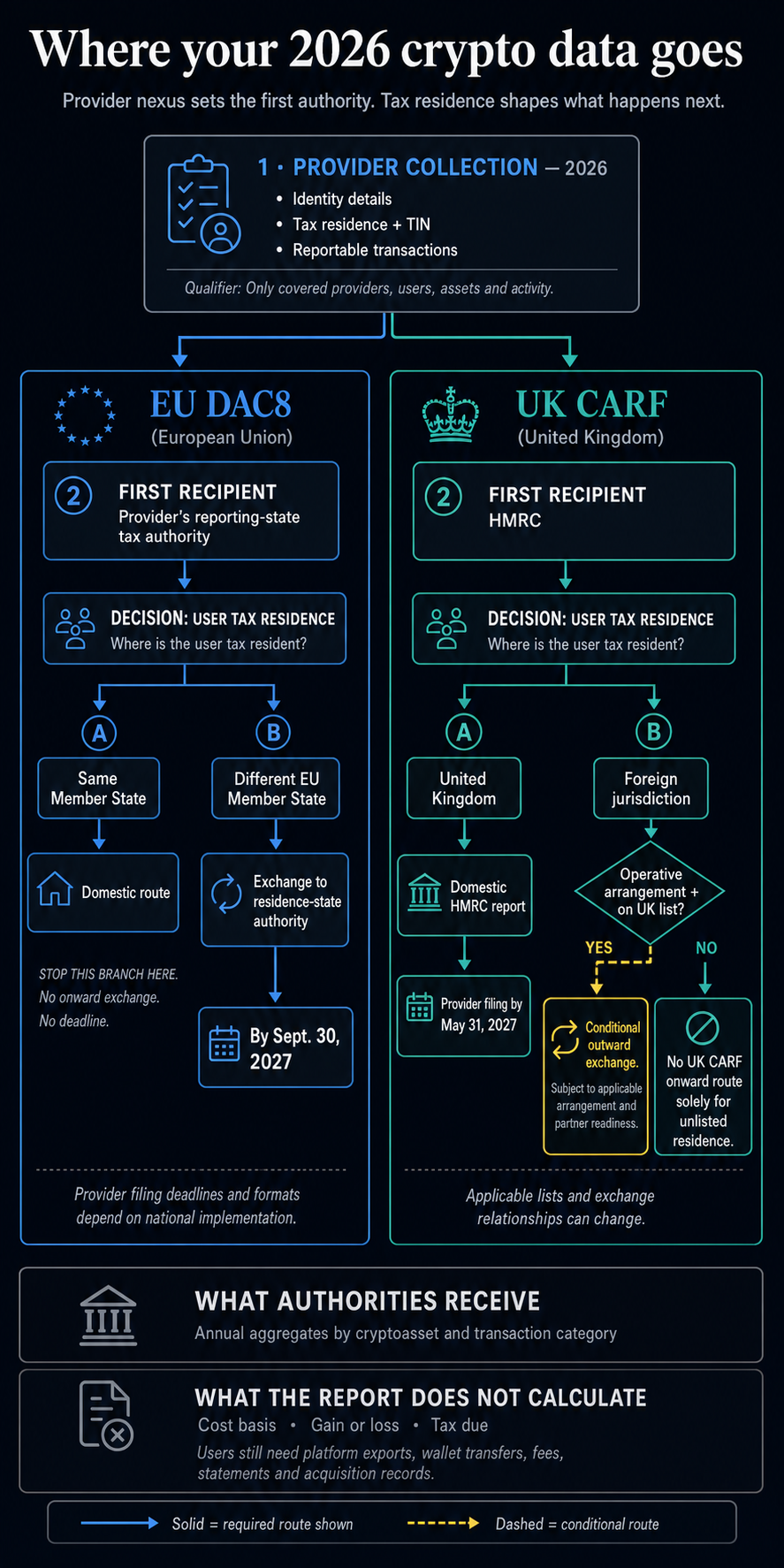

Usuários de plataformas de criptomoedas na União Europeia e no Reino Unido já entram no ciclo fiscal de 2027. Desde 1 de janeiro de 2026, parte da movimentação anual pode compor relatórios enviados às autoridades tributárias no ano seguinte. O processo decorre da aplicação do DAC8 no bloco europeu e do Cryptoasset Reporting Framework, o CARF, no Reino Unido.

Na prática, a rotina segue três etapas. Primeiro, a plataforma coleta dados do usuário e das transações ao longo de 2026. Em seguida, envia um relatório anual à autoridade tributária competente. Depois, em alguns casos, essa autoridade compartilha as informações com o país de residência fiscal do usuário. Assim, a abrangência depende do tipo de provedor, do perfil do cliente, da atividade realizada e do regime aplicável.

Como os regimes organizam a coleta de dados

Pelas regras do DAC8, prestadores de serviços de criptoativos devem coletar dados sobre transações reportáveis de residentes da União Europeia. Além disso, a obrigação vale mesmo quando o usuário reside no mesmo Estado-membro em que a empresa opera.

No Reino Unido, a orientação da HM Revenue and Customs, a HMRC, exige que provedores cobertos pelo CARF coletem dados de identificação de todos os usuários. No entanto, apenas parte dos clientes estrangeiros entra nos relatórios anuais. Entre os dados possíveis estão residência fiscal, número de identificação fiscal e informações de transações reportáveis.

As plataformas mantêm registros completos, mas enviam às autoridades relatórios mais padronizados e resumidos. A HMRC descreve esse envio como um conjunto de dados do usuário acompanhado de um resumo de transações. Já o DAC8 exige informações quantitativas anuais, separadas por criptoativo reportável e por categoria de transação prevista na norma.

O destino inicial do reporte depende da entidade legal da plataforma. Empresas sujeitas ao DAC8 enviam primeiro os dados à autoridade tributária do país de origem do provedor. No Reino Unido, por outro lado, os relatórios seguem diretamente para a HMRC.

A residência fiscal do usuário define o passo seguinte. Dentro da União Europeia, os países compartilham entre si relatórios sobre residentes que usam plataformas sediadas em outros Estados-membros. No Reino Unido, contudo, o intercâmbio internacional só ocorre se a jurisdição estrangeira tiver acordo ou arranjo em vigor e também constar na lista britânica de jurisdições reportáveis.

| Base de reporte do provedor | Residência fiscal do usuário | Primeiro destinatário | O que pode acontecer depois |

|---|---|---|---|

| Estado-membro da União Europeia sob DAC8 | Mesmo Estado-membro | Autoridade tributária desse Estado-membro | Como país de residência e país de reporte coincidem, a informação segue apenas pela rota doméstica. |

| Estado-membro da União Europeia sob DAC8 | Outro Estado-membro da União Europeia | Autoridade do país de reporte da plataforma | O DAC8 direciona a informação do usuário não residente para a autoridade do país de residência fiscal. |

| Reino Unido sob CARF | Reino Unido | HMRC | Os dados entram no relatório doméstico da HMRC referente ao período de 2026. |

| Reino Unido sob CARF | Jurisdição estrangeira incluída na lista aplicável do Reino Unido | HMRC | O intercâmbio pode ocorrer se houver acordo ou arranjo em vigor e a jurisdição permanecer na lista. |

| Reino Unido sob CARF | Jurisdição estrangeira fora da lista aplicável do Reino Unido | Nenhum, apenas por causa dessa residência não listada | Os dados de identificação ainda podem ser coletados, e uma futura alteração da lista pode mudar a rota de reporte internacional. |

Residência fiscal, plataforma e acordos mudam o fluxo

O país do usuário, sozinho, não explica todo o caminho dos dados. Também importa qual plataforma mantém a conta, em qual jurisdição ela reporta e qual residência fiscal está cadastrada. Além disso, os compromissos internacionais de implementação do CARF e as rotas efetivamente ativadas para troca de dados são registros distintos.

A Organização para a Cooperação e Desenvolvimento Econômico mantém um cadastro de relações de intercâmbio com direção, base legal e datas aplicáveis. Ainda assim, algumas dessas relações podem não ser recíprocas.

Prazos de 2027 e limites do relatório fiscal

O prazo doméstico britânico é claro. Provedores cobertos devem entregar o primeiro relatório à HMRC entre 1 de janeiro e 31 de maio de 2027. Esse envio cobre as atividades realizadas entre 1 de janeiro e 31 de dezembro de 2026, conforme a orientação da autoridade.

Na União Europeia, por sua vez, há separação entre a entrega feita pelas plataformas e a troca posterior entre autoridades fiscais. Os relatórios sobre 2026 seguirão em 2027, mas cada Estado-membro definirá prazo e formato para os provedores. Já 30 de setembro de 2027 é o prazo comum para autoridades europeias compartilharem dados sobre usuários não residentes com o respectivo país de residência fiscal dentro do bloco.

Após 31 de maio, a troca internacional britânica continua condicionada. Um aviso da HMRC sobre jurisdições reportáveis em 2026 estabelece dois requisitos. Precisa haver acordo ou arranjo operacional, além da inclusão formal na lista britânica. Essa lista pode mudar se uma jurisdição adiar a implementação ou se o Reino Unido firmar um novo acordo.

O framework legal do DAC8 exige valores anuais ou valores justos de mercado, além de unidades e contagens, por criptoativo reportável e por categoria de transação. Ainda assim, esses dados não representam um histórico completo de negociação.

Os relatórios das plataformas não calculam custo de aquisição, ganhos ou imposto devido. Além disso, podem deixar de fora operações feitas em outra corretora ou em carteira própria. Quando há transferência entre plataforma e carteira pessoal, o usuário precisa manter registros que conectem as duas pontas da movimentação e preservem informações de aquisição anteriores.

O que o investidor precisa guardar desde 2026

Embora o provedor envie o relatório, cabe ao usuário manter os dados necessários para apurar corretamente sua obrigação tributária. O manual da HMRC sobre registros de criptoativos orienta indivíduos a guardar, por transação, informações como tipo de operação, data, compra ou venda, quantidade de unidades, valor em libra no momento, total acumulado em posse, extratos bancários e endereços de carteira.

Também podem ser necessários documentos que sustentem a metodologia de avaliação. Por isso, a recomendação é preservar arquivos capazes de reconstruir a atividade entre contas antes que a plataforma limite exportações ou encerre a conta. No mínimo, o investidor deve rastrear o histórico completo de cada movimentação entre diferentes plataformas.

Um conjunto útil de reconciliação inclui exportações completas das plataformas, e não apenas capturas de tela de saldo atual. Também deve reunir datas e horários das transações com o fuso usado, nomes dos ativos, identificadores de tokens e quantidades, valores em moeda local em cada data, endereços de carteira e hashes das transferências. Da mesma forma, entram nessa lista taxas de negociação, rede e saque, além de extratos bancários, de cartão e da corretora. Registros de aquisição e custos trazidos de outros serviços ou de anos anteriores também seguem relevantes.

Para residentes de Estados-membros da União Europeia, valem ainda as regras locais de registro e os métodos tributários de cada jurisdição. Esses regimes podem exigir campos além dos exemplos britânicos. Em resumo, o relatório de 2027 enviado pela plataforma pode mostrar à autoridade o que foi declarado de forma padronizada, mas não reconstituirá sozinho todo o histórico operacional do investidor.

O ciclo de 2026 inaugura a fase prática de reporte sob DAC8 e CARF. Portanto, usuários afetados já estão no relógio regulatório. Ainda em 2026, o caminho mais prudente é identificar qual provedor mantém a conta, verificar a residência fiscal cadastrada, baixar os registros completos e cruzar cada operação com carteiras, extratos, taxas e custos de aquisição. Sem esse trabalho, a autoridade poderá receber apenas um resumo parcial da atividade.